【家を買う人必見】適切なタイミングは?適した年収・年齢もご紹介 | 神奈川の新築・中古一戸建て、不動産情報ならME不動産神奈川

不動産コラム

column

不動産購入を学ぶ 【家を買う人必見】適切なタイミングは?適した年収・年齢もご紹介

2024.5.15

家は人生における大きな買い物となるため、購入のタイミングに悩む方も少なくありません。そこで今回の記事では、不動産購入に適した年齢や年収、タイミングについて詳しくご紹介していきます。一緒にベストなタイミングを検討していきましょう。

1.適切なタイミングを知るための要素

家を買う適切なタイミングを知るためには、年齢、年収、貯蓄額、ライフステージなどの4つの要素を考慮する必要があります。

本記事でご紹介する4つの視点からタイミングを見極め、理想的な不動産購入を目指しましょう。

また4つに加えて、社会情勢も確認しておきましょう。「社会情勢は関係ないのではないか?」と思われる方も多いですが、不動産の価格や住宅ローンの金利は、社会情勢によって変化しています。日頃から情報収集をしたり、購入前に不動産会社に確認したりすることで社会情勢も考慮したタイミングを見極めることができます。

2.年齢から見る、家を買うタイミング

家を買う年齢を探るために、まずは国土交通省の調査を見てみましょう。

住宅市場動向調査報告書で、不動産を購入した方の平均年齢を確認することができます。報告書には平均年齢だけでなく、住宅購入の理由や住宅購入前の家賃平均などのアンケート結果が掲載されています。国土交通省のサイトから確認ができるため、一度参照しておくことをオススメします。

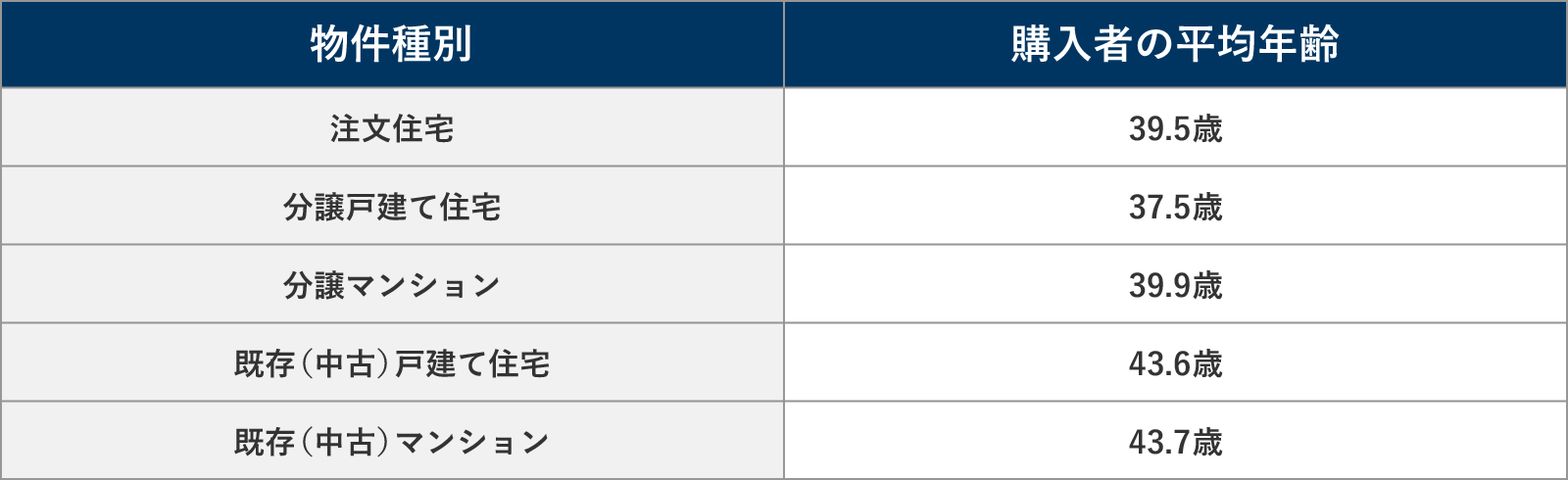

結果を見ると、購入者の平均年齢は30代後半〜40代前半であることが分かります。

物件種別ごとに見ていくと、戸建てとマンションでは大きな差はないものの、新築物件は30代、中古物件では40代という結果となりました。 多くの方が30〜40代で家を購入する理由は、"住宅ローン"の返済期間を考慮しているからです。

住宅ローンは家計への負担を考慮し、30年ほどの長期契約をするのが一般的です。そのため定年を迎える65歳前後での完済を踏まえ、30〜40代での購入を検討する方が多い傾向にあります。30代で購入するとゆとりを持った返済が可能ですが、収入に対する負担を考慮すると40代以降でも決して遅いということはありません。ご自身に合った適切なタイミングを見極めるには、多角的な視点で検討することが重要です。

厚木エリアの物件検索はこちら 海老名エリアの物件検索はこちら3.年収から見る、家を買うタイミング

3-1.家を買うための、平均年収を知る

次に家を買う年収を探るために、同じく住宅市場動向調査報告書で、不動産購入者の年収分布を確認していきます。

令和4年度の調査では、平均世帯年収は600〜900万円台という結果になりました。

分譲マンションが900万円台、その他の戸建て住宅と中古マンションは600〜700万円台となっています。分譲マンションが高い理由としては、投資物件として活用されていることが推測できます。調査結果から年収を基にタイミングを図る場合は、600〜700万円を目安にすると良いでしょう。しかし不安定な社会情勢や建材費の高騰などを理由に、物件価格が高騰していく可能性も考えられるため注意が必要です。

3-2.年収から買える家を探す

本節ではご自身の年収から、買える家の金額を算出する方法をご紹介します。

年収から買える家を探すには、返済負担率(年収に対して住宅ローンの返済額が占める割合)の安全ラインを参考にします。

安全ラインとは、日々の暮らしを圧迫せず無理のない返済が行えるとされる基準で、年収の25%とされています。では例として、世帯年収300万円と700万円での場合で計算をしてみましょう。

■返済負担率の安全ライン

年収(額面)に対しての25%

■世帯年収300万円の場合の安全ライン

300万円×0.25=75万円

30年返済の場合の総借入額は、30年×75万円=2,250万円

■世帯年収700万円の場合の安全ライン

700万円×0.25=175万円

30年返済の場合の総借入額は、30年×175万円=5,250万円

※総借入額の安全ラインは金利によって前後します

世帯年収300万円の場合は2,250万円、700万円の場合は5,250万円の借入額が安全に返済できるラインです。これまで、年収の5倍が適正価格であるという考え方が共通認識となっていましたが、住宅価格が高騰している昨今では、5倍での換算が難しくなってきているのが実情です。現在では7倍~8倍程だと言われています。

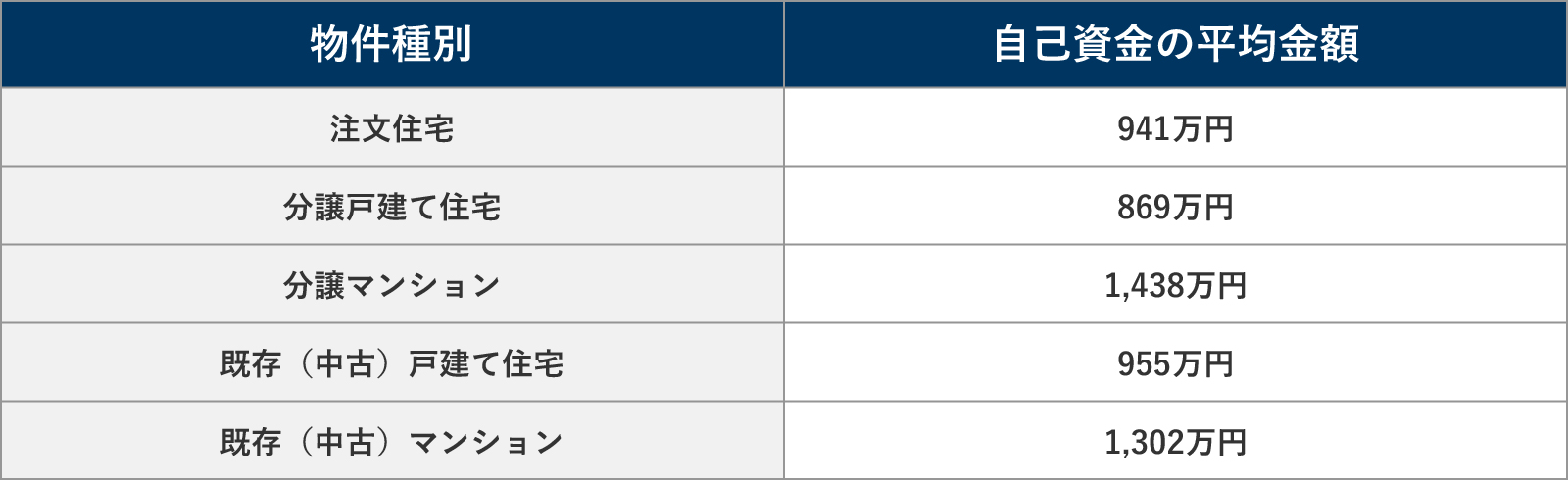

また、頭金を用意することで借り入れ額を増やすことも可能です。自己資金の平均額も、住宅市場動向調査報告書で確認してみましょう。戸建ての場合は800〜900万円台、マンションでは1,300〜1400万円台という結果になりました。自己資金は住宅ローンが借りやすくなる他に、月々の経済的負担を軽減できるという利点もあります。 昨今では頭金が無くともフルローンで購入できるケースもあるため、自己資金の平均金額は目安として把握しておくのが良いでしょう。しかし、フルローンの場合は返済額が増えるという注意点もあるため、ご自身の状況に合わせた選択をオススメします。

また、不動産購入では国や都道府県からの補助金を利用することができます。これらを活用することで金銭的負担を減らすことができ、住まい選びの選択肢を広げることも可能です。補助金については国土交通省のサイトから確認しましょう。

3-3.購入にかかる費用を把握しておこう

家を買うのに適した年収や自己資金を考える上で考慮したいのが、購入にかかる諸費用です。

不動産購入にかかる諸費用は物件価格によって変動し、新築物件では物件価格の3〜7%程度、中古物件では6〜9%程度だと言われています。物件によっては高額になる可能性もあるため、事前に資金計画を立てておくのがオススメです。

■家を買う時にかかる諸費用の一例

不動産取得税/登録免許税/仲介手数料/固定資産税、都市計画税

印紙税/住宅ローン抵当権設定登記/司法書士費用/ローン保証料

融資事務手数料/物件調査手数料/火災保険・地震保険/団体信用生命保険料など

4.ライフステージごとの適正タイミングは?

多くの人が家を買うタイミングとして、ライフステージの変化があげられます。

ME不動産神奈川で不動産を購入されたお客様でも、ライフステージの変化がきっかけで検討を始めた方は多くいらっしゃいます。主なライフステージごとに解説していますので、一緒に確認していきましょう。

■結婚・出産

家を買うタイミングとして、最も多いのが結婚や出産です。

夫婦共働きであれば年収を合算し、共有名義により住宅ローンを組むこともでき、物件の選択肢が広がります。また、若いうちに住宅ローンの支払いを開始すれば、定年までに完済できる可能性が高く、老後資金にもゆとりが生まれます。

また出産のタイミングでのマイホーム購入は、生活動線や周辺環境を考慮することで快適な子育てができるという利点があります。デメリットとして将来的に部屋数が足りなくなる可能性があるという点が挙げられますが、戸建てであれば部屋数が足りなくなった場合でも、リフォーム・リノベーションによって改築することも可能です。

なお、住宅市場動向調査報告書では、物件種別ごとの平均居住人数も確認することが可能です。令和4年度の調査結果では注文住宅が3.2人、分譲戸建て住宅が3.5人、分譲マンションが2.7人、既存(中古)戸建て住宅が3.3人、既存(中古)マンションが2.5人と、物件種別によって異なります。物件種別を検討する際に参考にしてみてはいかがでしょうか。

■子供の進学

子供の進学も住宅購入のきっかけとなり得る大きな要因です。

進学を機に購入をすることで、通学の利便性や教育環境を踏まえた住まい選びができます。また進学により子供が親元を離れてしまうケースも少なくありません。その結果「家が広すぎる」と感じ、新たに住宅購入をして住み替えるきっかけになることもあります。

■定年退職

定年退職を機に家を購入される方もいます。

その際に「子供が自立したことをきっかけに、夫婦での第二の人生を始めたい」という考えのもと、分譲マンションを購入するケースが多く見られます。ただ定年退職後の住宅購入では、住宅ローンを利用できなかったり、金利が高くなったりする注意点があります。退職金や貯蓄を基に購入することを検討しておきましょう。

まとめ

いかがでしたでしょうか。

今回は不動産購入に適した年収や年齢、タイミングについて詳しくご紹介しました。それでは本記事でご紹介した内容をおさらいします。

■家を買うタイミングを見極める5つの要素

家を買う適切なタイミングを知るためには、年齢、年収、貯蓄額、ライフステージなどの4つの要素を考慮する必要がある。

■年齢から見る、家を買うタイミング

・購入者の平均年齢は30代後半〜40代前半

・戸建てとマンションでは大きな差はないが、新築物件は30代、中古物件では40代という結果

・多くの方が30〜40代で家を購入する理由は、"住宅ローン"の返済期間を考慮しているから

■年収から見る、家を買うタイミング

・平均世帯年収は600〜900万円台

・分譲マンションが900万円台、その他の戸建て住宅と中古マンションは600〜700万円台

・調査結果から600〜700万円を目安にすると良い

■購入にかかる費用を把握しておこう

・新築物件では物件価格の3〜7%程度、中古物件では6〜9%程度の費用が必要

■ライフステージから見る家を買うタイミング

~結婚や出産~

・家を買うタイミングとして、最も多い

・夫婦共働きであれば年収を合算し、共有名義により住宅ローンを組むことができる

・出産のタイミングは、生活動線や周辺環境を考慮することで快適な子育てができる

・将来的に部屋数が足りなくなってしまったり、収支バランスが変化してしまったりする可能性がある

~子供の進学~

・進学を機に購入をすることで、通学の利便性や教育環境を踏まえた住まい選びができる

~定年退職~

・分譲マンションを購入するケースが多く見られる

・定年退職後の住宅購入では住宅ローンを利用できなかったり、金利が高くなったりする注意点がある

ME不動産神奈川は厚木・海老名・秦野エリアで多くのお客様の不動産購入をサポートして参りました。豊富な知識と経験を活かし、お客様のご要望に合わせた最適なご提案をさせて頂きます。また不動産購入はもちろんのこと、税金や保険など暮らしのありとあらゆる分野までサポートを致します。不動産会社へのご依頼はぜひME不動産神奈川へご相談ください。

厚木エリアの物件検索はこちら 購入のご相談はこちらお家のことで何かお困りの際は

ME不動産神奈川株式会社へご連絡ください!

046-294-0866

営業時間:9:00~18:30

新着コラム

お問い合わせ

人生最大のお買いものである住宅購入には、様々なお悩みや不安がつきものです

どんな些細なことでも構いませんので、まずはME不動産神奈川にお気軽にご相談ください。

046-294-0866

〒243-0018

神奈川県厚木市中町4-9-18

本厚木トーセイビルⅡ302

営業時間:9:00~18:30

定休日:水曜日

弊社について

© ME不動産神奈川 All rights reserved.