【住宅ローンの頭金】必要な金額や相場などを詳しく解説! | 神奈川の新築・中古一戸建て、不動産情報ならME不動産神奈川

不動産コラム

column

不動産購入を学ぶ【住宅ローンの頭金】必要な金額や相場などを詳しく解説!

2025.9.15

マイホームは人生で最も大きな買い物の一つ。だからこそ、お金に関する悩みは尽きません。特に頭金については、「平均はいくら?」「頭金ゼロでも本当に大丈夫?」といった疑問や「貯金が大きく減ってしまうのは不安…」というお悩みは多くの方が抱えています。もしかしたら、「頭金が貯まらないから」と、理想のマイホームを諦めかけている方もいるかもしれません。

この記事では、住宅ローンアドバイザーが頭金のリアルな相場から頭金「あり」「なし」それぞれのメリット・デメリットや、最適な頭金額を見つけるための具体的な考え方などを分かりやすく解説します。

1.住宅ローンの頭金とは?

1-1.頭金の役割

頭金とは、住宅購入費用の一部として、借入ではなくご自身の資金から支払うお金のことです。

頭金を用意することで、住宅ローンの借入額を減らすことができます。結果として、毎月の返済額を抑えたり、総支払利息を減らすことにつながったりします。

1-2.「手付金」「諸費用」とは?

住宅購入時には、頭金以外にも手付金や諸費用といったお金が必要になります。

それぞれの意味を理解して、事前に把握することが大切です。

手付金:不動産売買契約を結ぶ際に、買主が売主へ支払うお金です。売買契約が成立したことを証明する「証拠金」としての役割があります。多くの場合、最終的な購入金額の一部に充当されます。

諸費用:住宅購入にかかる税金や手数料などのことです。主なものとして、印紙税や不動産登記費用、ローン手数料、火災保険料などがあります。一般的に、物件価格の5〜10%が目安とされています。

頭金はローンの借入額を減らすために任意で支払うお金ですが、手付金と諸費用は住宅を購入する際に必ず支払う必要がある費用です。

1-3.「頭金2割」と言われていたのはなぜ?

昔は、金融機関が住宅ローンの融資額を物件価格の8割までと定める慣行が一般的でした。そのため、残りの2割を自己資金からまかなう必要があり、「頭金2割」という考え方が定着していました。

しかし、現在は金融機関の競争が激化したことや、住宅ローンの多様化が進んだことにより、物件価格の全額を借りられる「フルローン」プランも増えています。そのため、頭金なしでも住宅を購入することが可能になり、昔のような「頭金2割」という慣行は薄れてきています。

2.頭金なし(フルローン)という選択肢

以前は住宅を購入する際に頭金を準備するのが一般的でしたが、現在はフルローンを利用して、頭金ゼロで家を購入する方が増えています。そして、フルローンにはメリット・デメリットがあります。次章でより詳しく見ていきましょう。

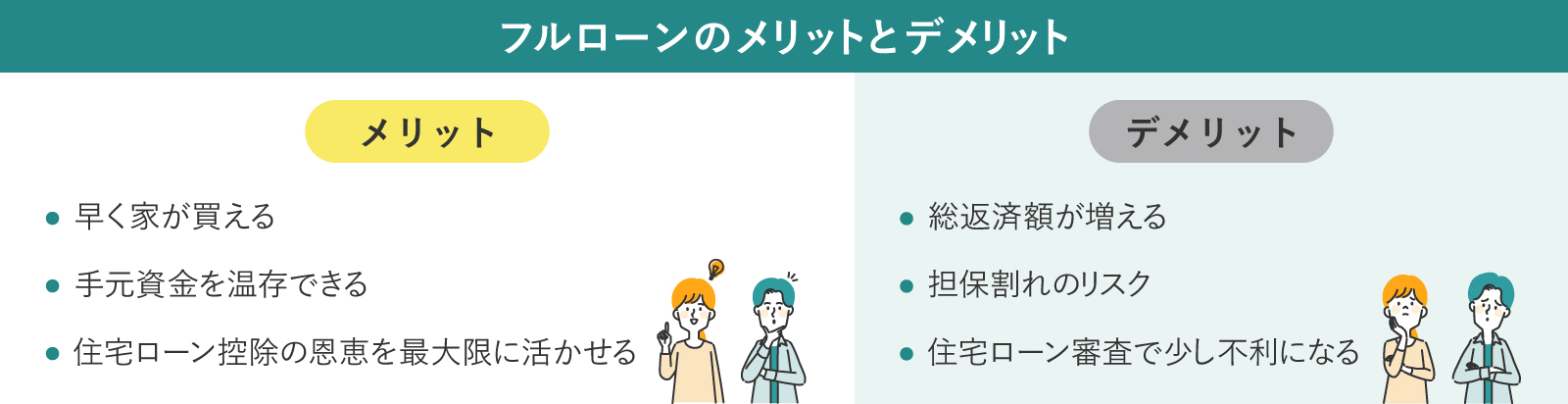

2-1.フルローンのメリット

フルローンには、主に以下のようなメリットがあります。

■早く家が買える

頭金を用意する必要がないため、貯金に時間をかけずに、理想の家を早く手に入れることができます。頭金を用意しようとして「あと200万円貯まったら…」と考えているうちに、金利が上昇してしまったり、希望のエリアの物件価格が上がってしまったりする可能性があります。しかし、フルローンであればその心配は必要ありません。

■手元資金を温存できる

頭金として使うはずだったお金を、引っ越し費用や家具・家電の購入費用、あるいは万が一のための予備資金として手元に残すことができます。後述の住宅ローン控除の恩恵も受けることで今後の手元資金の確保もしやすくなります。

■住宅ローン控除の恩恵を最大限に活かせる

住宅ローン控除(減税)は、年末時点でのローン残高に応じて税金が還付される制度です。そのため、頭金を用意しないことで借入額が大きくなり、控除額も大きくなります。

2-2.フルローンのデメリットとリスク

一方で、フルローンには以下のようなデメリットやリスクも伴います。

■総返済額が増える

借入額が大きくなるため、毎月の返済額が高くなり最終的に支払う利息の総額も増えます。具体的な数字を使ってシミュレーションしてみます。あくまで概算なので、参考程度に見ておくと良いでしょう。このシミュレーションでは、物件価格4,000万円、金利0.75%、返済期間35年、元利均等返済で仮定しています。

いかがでしょうか。頭金を2割(800万円)用意する場合と、頭金を用意しない場合を比較すると、毎月の返済額は約2万円軽くなり、最終的な返済額では約900万円の差が生まれます。

■担保割れのリスク

不動産の価値が購入時よりも下落した場合、住宅ローンの残高が不動産の売却額を上回る「担保割れ」の状態になる可能性があります。この場合、万が一のときに家を売却してもローンを完済できず、自己資金で残債を支払う必要が出てきます。

■住宅ローン審査で少し不利になる

頭金を用意すると金融機関からの信用度が高まりますが、フルローンにすることで、住宅ローン審査で不利になります。頭金を用意しない場合は借入額が大きくなるため、銀行側もリスクが大きくなるからです。

3.頭金の平均額・相場と支払うタイミング

自分にとっての最適な金額を考える上で、住宅を購入した方々はどれくらい頭金を用意しているのか気になる方も多いのではないでしょうか。

3-1.【データで見る】住宅タイプ別の頭金の平均額

住宅金融支援機構が発表した「2023年度 フラット35利用者調査」によると、住宅タイプごとの所要資金(物件価格)と頭金の平均額、頭金の割合は以下のようになっています。

エリアによって変わってくる部分もありますが、頭金は所要資金の10〜20%ほど用意しておく人が多い傾向があります。

3-2.頭金を支払うタイミング

用意した頭金は、一度に全額支払うわけではありません。一般的には、以下の2つのタイミングで支払うことになります。

売買契約時:「手付金」として、頭金の一部(物件価格の5〜10%程度)を支払います。

引き渡し時(残金決済):物件の引き渡し日に、残りの頭金と住宅ローンで借り入れたお金を合わせて、売主に支払います。

契約してから引き渡しまでは少し期間が空くため、お金の流れを事前にしっかり把握しておくと安心です。

4.自分に最適な頭金の金額を決めるポイント

フルローンの選択肢もあれば、頭金をしっかり用意するメリットも大きい...。結局自分はどうすれば良いかわからないと、悩む方が多いと思います。しかし、住宅ローンの頭金に「誰にでも当てはまる絶対的な正解」はありません。大切なのは、ご自身のライフプランと家計の状況を照らし合わせ、無理のない計画を立てることです。そのための具体的な方法を、3つのステップでご紹介します。

4-1.ライフプランから将来の支出を把握

まずは、ご家族の未来予想図を具体的に描いてみてください。これから起こりうるライフイベントと、それに必要なおおよその費用を知ることが重要です。

教育費:お子様の進学プラン(私立か公立か、大学進学は?)

車の購入・買い替え:何年後に、いくらくらいの車が必要か?

大きな支出:家族旅行、リフォーム、親の介護費用など

老後資金:公的年金以外に、いくら準備しておきたいか?

将来の大きな支出を把握することで、「住宅ローンにいくらまでなら安心して回せるか」「今、いくらまでなら頭金として使っても大丈夫か」という判断基準が明確になります。

4-2.手元に残す「生活防衛資金」を確保

将来の計画と同時に、万が一の事態に備えることも忘れないようにしましょう。貯金のすべてを頭金や諸費用につぎ込み、貯蓄がゼロになってしまう「カツカツの状態」で新生活を始めると、不安を抱えてしまう原因になります。

そうならないためにも「生活防衛資金」を確保しておくことが大切です。これは、病気やケガ、会社の倒産などで収入が途絶えてしまった場合に、生活を維持するためのお金です。一般的に、生活費の半年〜1年分が目安とされています。このお金以外の余裕資金の中から頭金の額を決めるようにすると良いでしょう。

4-3.親からの援助(贈与の非課税制度)を確認

もし可能であれば、ご両親や祖父母からの資金援助を検討してみるのも一つの手です。

現在、「住宅取得等資金の贈与を受けた場合の非課税」という制度があり、一定の要件を満たすと、最大で1,000万円まで贈与税がかからずに資金援助を受けることができます(この制度は2026年12月31日までの贈与が対象です)。

※制度内容は年度によって変わるため、最新の情報を国税庁のホームページ等でご確認ください。

ご家族にとっても、お子さんやお孫さんのマイホームの夢を応援できるのは嬉しいことかもしれません。まずは一度、相談してみてはいかがでしょうか。

まとめ

いかがでしたでしょうか。

不動産の購入には資金計画が欠かせません。住宅ローンの頭金とは何か、頭金をいくら用意するべきか、そのメリットデメリットなど、頭金一つとっても多くのことを考える必要があります。それでは、本記事でご紹介した内容をおさらいします。

■頭金とは

・住宅購入費用の一部として、借入ではなく、ご自身の資金から支払うお金

・頭金を用意することで、住宅ローンの借入額を減らすことができる

■フルローンのメリット

・憧れの家を早く買える

・手元資金を温存できる

・住宅ローン控除の恩恵を最大限に活かせる

■フルローンのデメリット

・総返済額が増える

・金利上昇時の影響が大きい

・担保割れのリスク

・住宅ローン審査で少し不利になる

■頭金の平均額・相場と支払うタイミング

・頭金は所要資金の10%~20%ほど

・住宅タイプ別で用意する額・割合は変動

・売買契約時、引き渡し時の2回に分けて支払う

■自分に最適な頭金の金額を決めるポイント

・ライフプランから将来の支出を把握

・手元に残す「生活防衛資金」を確保

・親からの援助(贈与の非課税制度)を確認

住宅ローンの頭金は必須ではありません。しかし、将来の返済負担を軽くするという大きなメリットがあるため、それぞれの長所・短所を深く理解することが何よりも大切です。平均額や相場はあくまで一つの参考にし、ぜひご自身のライフプランと向き合い、無理のない資金計画を立ててください。それが、後悔しない家探しの最も重要な鍵となります。

ME不動産神奈川では、豊富な経験と丁寧なサポートを通じて、お客様の理想の暮らしを実現するお手伝いをしています。住宅に関するお悩みがある方は、ぜひお気軽にご相談ください。

お家のことで何かお困りの際は

ME不動産神奈川株式会社へご連絡ください!

046-294-0866

営業時間:9:00~18:30

新着コラム

お問い合わせ

人生最大のお買いものである住宅購入には、様々なお悩みや不安がつきものです

どんな些細なことでも構いませんので、まずはME不動産神奈川にお気軽にご相談ください。

046-294-0866

〒243-0018

神奈川県厚木市中町4-9-18

本厚木トーセイビルⅡ302

営業時間:9:00~18:30

定休日:水曜日

弊社について

© ME不動産神奈川 All rights reserved.